تبلیغات ::..::..

در این راستا، استفاده از چک لیستها و استانداردهای مشخص میتواند به ارتقای کارایی و اثربخشی حسابرسی داخلی کمک شایانی کند. در این مقاله قصد داریم با چک لیست امور حسابرسی داخلی که مبنای اصلی شرکت های ارائه دهنده خدمات حسابرسی آن را مبنای کار خود قرار میدهند آشنا شویم.

حسابرسی داخلی چیست؟

قبل از بررسی چک لیست امور حسابرسی داخلی، بهتر است کمی با خود حسابرسی داخلی آشنا شویم. به نقل از وبسایت سپیدار سیستم:

“حسابرسی داخلی یک فعالیت مستقل، اطمینان بخش واقع بینانه و مشاورهای است که برای ارزشافزایی و بهبود عملیات سازمان طراحی شده است. حسابرسی داخلی با فراهم ساختن رویکردی سیستماتیک و روشمند برای ارزیابی و بهبود اثربخشی فرآیندهای راهبری، مدیریت ریسک و کنترل، سازمان را در دستیابی به هدفهایش یاری میکند. پروسه رسیدگی به اسناد کارفرما و دفاتر قانونی شرکتهایی که در سازمان تامین اجتماعی، دارای پرونده بوده و کد کارگاهی دارند، توسط سازمان حسابرسی بیمه تامین اجتماعی را حسابرسی بیمه میگویند.”

روشها و مراحل حسابرسی داخلی کمیته سازمانهای حامی کمیسیون ترودوی (COSO)

COSO یک نهاد غیردولتی و مستقل است که در حوزههای مختلف مانند چارچوب کنترلهای داخلی، چارچوب مدیریت ریسک سازمان و جلوگیری از وقوع تقلب فعالیت میکند. چارچوب کنترلهای داخلی COSO از سال ۱۹۹۲ مورد استفاده قرار میگیرد.

این چارچوب مبنایی برای ارزیابی کنترلهای داخلی تعیین کرده است. هدف استفاده از این چارچوب، بهبود کارایی و اثربخشی عملیات ها، گزارشها و تطبیق آنها با قوانین و مقررات طراحی شده، است. 5 مولفه و اجزای کنترلهای داخلی باید رعایت شود. این مولفهها شامل موارد زیر است.

* اجزای محیط کنترلی

* ارزیابی ریسک

* فعالیتهای کنترلی

* اطلاعات و ارتباطات

* فعالیتهای نظارتی

چک لیست حسابرسی چیست؟

چک لیستهای حسابرسی ابزارهایی سازمانیافته از سوالات هستند که برای ارزیابی رعایت الزامات یا استانداردهای مشخص طراحی شدهاند. این چک لیستها به عنوان یک راهکار عملی برای غلبه بر محدودیتهای حافظه انسان عمل میکنند و به ناظران کمک میکنند تا از فراموشی یا نادیدهگیری موارد جلوگیری کنند.

بهعلاوه، این ابزار به ناظران این امکان را میدهد که بهطور مؤثر شکافهای انطباقی را شناسایی و برطرف کنند. کاربردهای رایج چک لیستها شامل موارد زیر میشود.

* فهرست وظایف

* چک لیستهای نگهداری پیشگیرانه

* چک لیستهای ایمنی

* چک لیستهای ممیزی 5S

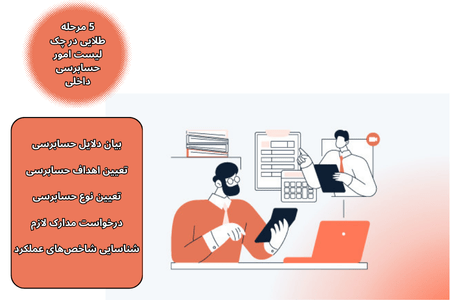

5 مرحله طلایی در چک لیست امور حسابرسی داخلی

در این بخش 5 مرحله اصلی یک چک لیست امور حسابرسی داخلی را بررسی میکنیم.

بیان دلایل حسابرسی

برای شروع هر نوع حسابرسی، لازم است دلایل آن به وضوح توضیح داده شود. ممیزیها به کارکنان این احساس را میدهند که فعالیتهایشان تحت نظارت قرار دارد، بنابراین فهم اهمیت این فرآیند ضروری است. باید معیارهای حسابرسی بهطور دقیق مشخص شود و دامنه کار تعیین گردد.

این کار به کارکنان کمک میکند تا نقش خود را در این فرایند درک کنند و همکاری مؤثری داشته باشند. دلایل متعددی برای انجام حسابرسی داخلی یا خارجی وجود دارد که شامل موارد زیر است.

* شناسایی فرصتهای بهبود

* رعایت الزامات قانونی و انطباق

* افزایش دقت اطلاعات مالی

* نظارت بر فرآیندهای داخلی

تعیین اهداف حسابرسی

پس از بیان دلایل حسابرسی، مرحله بعدی تعیین اهداف کلی است. این اهداف باید برای تمام افراد درگیر در فرآیند قابل درک و مشخص باشد. به عنوان مثال، اگر هدف شما افزایش دقت مالی است، حسابرسان باید بر شناسایی نواحیای تمرکز کنند که در آنها میتوان فرآیندها و رویهها را بهبود داد. همچنین، اگر هدف انطباق با قوانین و مقررات است، توجه ویژهای به رویهها و خطمشیهایی که ممکن است با عدم انطباق مواجه شوند، خواهد شد. اهداف باید واقعگرایانه و دستیافتنی باشند.

تعیین نوع حسابرسی

پس از تعیین هدف، لازم است نوع حسابرسی که بهترین انطباق را با نیازهای شما دارد مشخص گردد. حسابرسیها را میتوان به سه دسته اصلی تقسیم کرد.

* حسابرسی مالی: برای بررسی و تأیید صورتهای مالی و شناسایی نواحی برای بهبود.

* حسابرسی عملیاتی: ارزیابی کارایی و اثربخشی فرآیندها و رویههای عملیاتی.

* حسابرسی انطباق: بررسی تطابق با قوانین و مقررات و استانداردهای بینالمللی.

درخواست مدارک لازم

جمعآوری مدارک مناسب برای فرآیند حسابرسی ضروری است. این مدارک شامل صورتهای مالی، سوابق داخلی و گزارشهای مرتبط با شواهد حسابرسی میشود. نرمافزارهای مخصوصی برای تسهیل فرآیند ممیزی داخلی وجود دارند که میتوانند جمعآوری و ردیابی اسناد را خودکار کنند. مهم است که تمامی مدارک بهروز باشند؛ بهخصوص در حسابرسیهای مالی، اطلاعات قدیمی میتواند به نتایج نادرست منجر شود. همچنین، بررسی گزارشهای حسابرسی سالهای گذشته میتواند در شناسایی زمینههای بهبود کمک کند.

شناسایی شاخصهای عملکرد

شاخصهای عملکرد به اندازهگیری میزان دستیابی سازمان به اهدافش کمک میکنند. این شاخصها میتوانند شامل معیارهای کیفی و کمی باشند و باید با اهداف خاص حسابرسی هماهنگ شوند. برای مثال، در یک حسابرسی مالی، شاخصهایی مانند جریان نقدی، سودآوری، بازگشت سرمایه (ROI) و درآمد خالص میتوانند مدنظر قرار گیرند. همچنین، میتوان از معیارهای کیفی مانند نظرسنجیهای رضایت مشتری یا امتیازات مشارکت کارکنان استفاده کرد. با دنبال کردن این مراحل، میتوان یک فرایند حسابرسی مؤثر و کارآمد را به انجام رساند.

سوالات چک لیست امور حسابرسی داخلی

در راستای ارزیابی واحد حسابرسی داخلی، سوالات زیر میتوانند به عنوان چک لیست مفید باشند.

* وجود واحد حسابرسی داخلی:

آیا شرکت برای امور حسابرسی دارای یک واحد حسابرسی داخلی فعال است ؟

* نظارت بر واحد حسابرسی داخلی:

آیا این واحد زیر نظر کمیته حسابرسی فعالیت میکند؟

* منصوب شدن مدیر حسابرسی داخلی:

آیا مدیر حسابرسی داخلی با پیشنهاد کمیته حسابرسی و تأیید هیئتمدیره منصوب شده است؟

* صلاحیتهای مدیر حسابرسی:

آیا مدیر حسابرسی داخلی از تحصیلات و تجربه لازم برخوردار است؟

* استقلال حسابرسان داخلی:

آیا حسابرسان داخلی در انجام وظایف خود استقلال کامل دارند؟

* تجربه و آموزش پرسنل:

آیا واحد حسابرسی داخلی از کارکنان با تجربه و آموزشدیده بهرهمند است؟

* مستندسازی کنترلها:

آیا واحد حسابرسی داخلی کنترلهای داخلی را مستند کرده و آزمونهای کنترلی لازم را انجام میدهد؟

* آزمونهای محتوا:

آیا این واحد نسبت به داد و ستدها و مانده حسابها آزمونهای محتوایی انجام میدهد؟

* استفاده از برنامه و کاربرگ حسابرسی:

آیا برای مستندسازی و اجرای آزمونها، از برنامه حسابرسی و کاربرگهای حسابرسی استفاده میشود؟

* گزارشدهی یافتهها:

آیا واحد حسابرسی داخلی یافتههای خود را در قالب گزارشهای مستند ارائه میدهد؟

* تسلیم گزارشها به هیئتمدیره:

آیا گزارشهای حسابرسان داخلی به هیئتمدیره یا کمیتهای از آن ارائه میشوند؟

* پیگیری مدیریت:

آیا مدیریت اقدامات لازم را برای پیگیری و رسیدگی به مسائل مطرح شده در گزارش حسابرسی داخلی انجام میدهد؟

* پیگیری اقدامات اصلاحی:

آیا واحد حسابرسی داخلی روند اقدامات اصلاحی مدیریت را پیگیری میکند؟

این سوالات میتوانند به ارزیابی دقیق و جامع از عملکرد و کارایی واحد حسابرسی داخلی کمک کنند.

چک لیست سند منشور حسابرسی داخلی چیست؟

استانداردهای 1000 و 1010 که توسط انجمن بینالمللی حسابرسان داخلی تعیین شدهاند، مجموعهای از الزامات را برای ایجاد سند منشور حسابرسی داخلی مشخص کردهاند. تهیه این سند برای واحدهای حسابرسی داخلی الزامی است و به تعیین اهداف، مقاصد و موقعیت این واحد در سازمان کمک میکند. با مطالعه این سند، ذینفعان مختلف میتوانند با وظایف و ارتباطات واحد حسابرسی داخلی آشنا شوند. الزامات و مشخصات ارائهشده در این استانداردها برای ارزیابی سند منشور حسابرسی داخلی شامل موارد زیر است.

* تعریف سند منشور: آیا سند منشور حسابرسی داخلی بهطور واضح تعریف شده است؟

* تعیین اهداف و مسئولیتها: آیا این سند اهداف، اختیارات و مسئولیتهای واحد حسابرسی داخلی را مشخص کرده است؟

* اصول و استانداردها: آیا اصول اصلی، تعریف حسابرسی داخلی، کدهای اخلاقی و استانداردها در سند به رسمیت شناخته شدهاند؟

* بازنگری دورهای: آیا سند منشور بهطور دورهای بازنگری میشود؟

* نظرات مدیران ارشد: آیا سند به مدیران ارشد و کمیته حسابرسی ارائه شده و نظرات آنها دریافت شده است؟

* تأیید رسمی: آیا سند به طور رسمی توسط کمیته تأیید شده است؟

* طیف فعالیتها: آیا سند شامل فعالیتهای حسابرسی داخلی از جمله خدمات مشاورهای است؟

* تبیین مأموریت: آیا سند مأموریت واحد حسابرسی داخلی را بهطور واضح تبیین کرده است؟

* موقعیت واحد حسابرسی: آیا سند جایگاه واحد حسابرسی داخلی را در ساختار سازمانی مشخص کرده است؟

* ساز و کارهای گزارشدهی: آیا سند نحوه ارائه گزارشها به کمیته حسابرسی و مدیر عامل را تعیین کرده است؟

* استقلال حسابرسی: آیا ساز و کارهای استقلال واحد حسابرسی داخلی در سند تعریف شدهاند؟

* محدوده فعالیتها: آیا سند دامنه فعالیتهای حسابرسی داخلی را تعیین کرده است؟

* دسترسی به اطلاعات: آیا سند دسترسی آزاد و بدون محدودیت به تمامی مستندات، دادهها، افراد و داراییهای مرتبط را برای حسابرسان داخلی تعریف کرده است؟

* بازنگری عملکرد: آیا سند فرآیند بازنگری دورهای عملکرد واحد حسابرسی داخلی را مشخص کرده است؟

* حفاظت از استقلال: آیا سند به این نکته اشاره کرده است که حسابرسان داخلی باید در زمانی که مسئولیت فعالیتهای غیر حسابرسی را بر عهده میگیرند، از استقلال خود محافظت کنند؟

این معیارها میتوانند به تضمین کارآمدی و اثرگذاری واحد حسابرسی داخلی کمک کنند.

جمع بندی

در نهایت، پیادهسازی چک لیست امور حسابرسی داخلی به شفافسازی فرآیندها و بهبود انطباق با الزامات قانونی کمک میکند. همچنین، با استفاده از استانداردهای 1000 و 1010، سازمانها میتوانند سند منشور حسابرسی داخلی را به گونهای طراحی کنند که اهداف و مسئولیتها را به وضوح مشخص کند. این اقدامات به تقویت موقعیت و کارایی واحد حسابرسی داخلی و در نتیجه بهبود عملکرد کل سازمان میانجامد.

source